Мы продолжаем наше путешествие по азам принятия инвестиционных решений. В прошлый раз, когда мы приземлились на благодатную почву финансового анализа мы прониклись методом расчёта чистой приведённой стоимости и даже более того, успели немного поковыряться с соответствующей функцией в Excel. Однако, как оказалось, при всех достоинствах NPV как инструмента анализа проекта, без недостатков не обошлось (в частности, не учитывается масштаб проекта, а также устойчивость проекта к повышению рисков и следовательно, ставки дисконтирования). Поэтому из нашей кладовой с инструментами мы сегодня презентуем метод оценки под названием Internal Rate of Return (он же IRR, он же Внутренняя норма доходности). Поехали!

1. Формула расчёта

Идея, которая лежит в основе, напоминает, в целом, то, что мы наблюдали в концепте чистой приведённой стоимости. Только изначально вопрос стоит по иному: какова должна быть ставка дисконтирования, чтобы приведённая стоимость проектов была равна нулю (при NPV вопрос стоит так: какова приведённая стоимость денежных потоков при заданной ставке дисконтирования/риске)? По сути, берётся прежняя формула, но изменятся наборы переменных и констант. Стоимость конечных потоков приравниваем к нулю, а ищем ставку процента.

|

| Формула расчёта внутренней нормы доходности |

Выглядит похоже, правда? Впечатление, в данном случае, увы обманчиво. Когда погружаешься в особенности применения метода обнаруживается несколько очень интересных особенностей, которые, порой, неблаготворно влияют на качество получаемого результата.

2. Правило принятия решения

Что мы получаем на выходе? Верно, ту ставку дисконтирования, при которой проект больше не принесёт дополнительной единицы приведённого дохода фирме. И? Что с этим делать дальше. Допустим, у одного проекта ставка 10%, а у второго 20% - выбирать только второй? Или только оба? Или ни одного? А принцип при прочих равных условиях действует следующий:

Правило: Принимайте все проекты, чей IRR выше затрат на капитал вашей фирмы. И наоборот, отклоняйте те, чья норма доходности ниже расходов на капитал компании.Это академическая точка зрения. Если Вас ни коим образом не волнует

В действительности, если бизнес ведётся "для себя" и вы не рассматриваете возможностей инвестирования в иные проекты (вложения акций, покупки облигаций, покупки долей других предприятий и т.д.), то ставка IRR должна покрывать исключительно процент по привлечению заёмных средств, а дальше - выбор за вами. Инвестировать в добрый десяток возможностей сразу или же повременить.

3. Как считать?

Итак, теорию усвоили. Что дальше? Берём ручку, бумагу, калькулятор и кладём их в сторону, потому что высчитывать корень пятнадцатой степени из суммы частных займёт недели две. Открываем Excel, забиваем денежные потоки в одну строчку, периоды в другую. Отдельное значение отдаём NPV, ставочку процента оставляем чуть ниже. Получается нечто вроде такой картинки.

|

| Норма доходности проекта Ugrick равна 20 процентам |

IRR в данном случае находился через функцию Solver (поиск решения). Удобнее пользоваться встроенной функцией Excel, но об этом будет отдельный разговор. Как мы видим, ничего сложного с применением современных вычислительных пакетов не происходит. Однако существует парочка "но", которые могут испортить подобную идиллию. О них мы и поговорим поподробнее.

4. В дебрях степенных функций

Прежде чем начать "разбор полётов" предлагаю бросить взгляд на следующую картинку, имеющую прямое отношение к вышеуказанному проекту с кодовым названием "Ugrick".

проекта падает") |

| Кривая NPV "Ugrick" |

Линейный график показывает, каким образом изменяется ценность денежных потоков при росте ставки дисконтирования. Как мы видим, стоимость падает по мере роста ставки, а в точке Rate = 20% равняется нулю. Всё, как по заказу. Увы, так бывает далеко не всегда.

4.1: Множество положительных корней

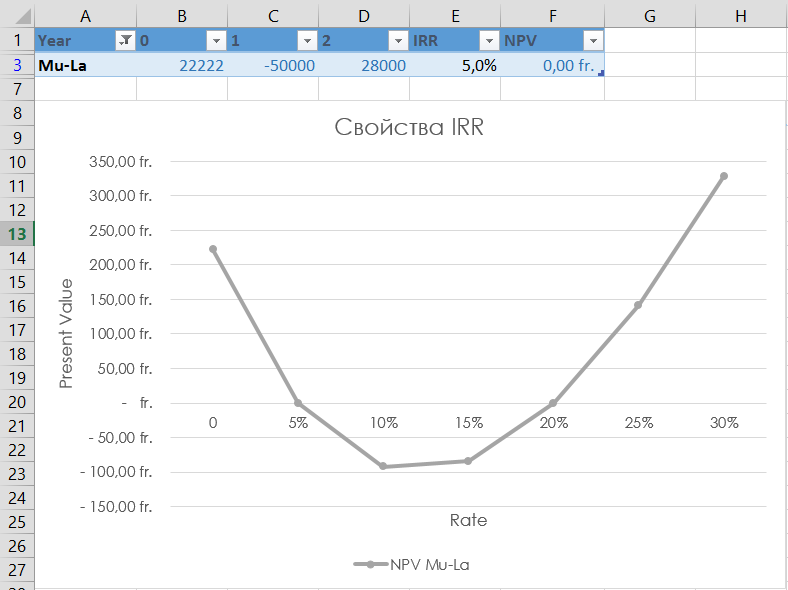

Предположим, в нашей глухой деревне, не имеющей доступа к глобальным финансовым рынкам и отсутствующим правительством, появилась вторая возможность инвестирования за исключением проекта "Ugrick", обладающего характеристиками, отражёнными на рисунке ниже.

|

| Последовательная и непоследовательная смена знаков денежных потоков приводит к коллизиям подобной той, что отражена на графике |

Случай с Mu-La аналогичен предыдущему, за исключением того, что положительные и отрицательные потоки сменяют друг друга. Почему так? Потому что NPV - степенная функция. NPV = f (Rate) и посему дополнительная смена знаков приводит к появлению ещё одного корня, при котором NPV = 0. И здесь правило, данное выше не работает, потому что в соответствии с ним, если ставка дисконтирования лежит выше 5% (что является одним из решений), мы должны отклонить проект. В действительности, как видно из графика, именно на промежутке с 5 до 20% NPV лежит выше нуля. Виной всему большой положительный денежный поток в первом периоде, который затем сменяется отрицательным. Поскольку скорость роста дисконтирования у второго периода выше, чем у первого (за счёт формулы сложных процентов), можно подобрать соответствующую ставку процента, при которой поток от второго периода будет покрывать как затраты в начальном периоде, так и (за счёт действия эффекта сложных процентов) нивелировать эффект от негативного денежного потока в следующем периоде. Причём не стоит забывать и о зеркальных ситуация вроде этой:

|

| В подобном случае, правило IRR рабочее, хотя упускается из виду и второе решение (20%) |

Всё остаётся прежним, за исключением знаков, которые были изменены на противоположные. Мало того, здесь уже и указания, описанные ранее, также подходят, хотя из него можно не увидеть, что проект стоит принимать и если ставка дисконтирования выше 20%. Но ведь пока не построишь график и не рассчитаешь NPV никогда не узнаешь, верно? А поскольку функция степенная, корней можно теоретически найти ровно столько же, сколь часто менялся знак денежного потока проекта. А допустим, мы считаем потоки многолетнего проекта по кварталам? Перспектива вырисовывается не самая радужная.

Посмотрите не это творение теоретической финансовой мысли! Проект выходит на "окупаемость" при достижении ставки дисконтирования в 20%, а с дальнейшим увеличением только и продолжает расти! Разве это не прекрасно? В Зимбабве или Сомали такой проект принимался бы с закрытыми глазами и с полным консенсусом. В чём причина? Чем выше ставка дисконтирования, тем сильнее обесцениваются потоки последующих лет. Поскольку первые денежные потоки положительные, и лишь во втором периоде меняют знак, рост ставки процента нивелирует значение отрицательных денежных потоков и общая сумма в итоге растёт.

На графике хорошо заметно, что ни один из проектов не пересекает ось абсцисс. Причём узнать о том, положителен NPV или отрицателен, без дополнительных вычислений или графика подобному выше нельзя, что уже значительно снижает пользу метода.

4.2: Положительный наклон функции

Встречаем нового героя: объект "Ha-Shi". В нём всё прекрасно: положительные потоки приносит сразу да ещё и два периода подряд. Одна беда: в самом конце на бедного собственника вываливается целая гора отрицательного денежного потока. В двойном объёме. Из-за чего функция принимает следующий вид: |

| Нестандартный вид денежных потоков (сначала положительные, затем отрицательные) приводит к образованию положительной функции |

Посмотрите не это творение теоретической финансовой мысли! Проект выходит на "окупаемость" при достижении ставки дисконтирования в 20%, а с дальнейшим увеличением только и продолжает расти! Разве это не прекрасно? В Зимбабве или Сомали такой проект принимался бы с закрытыми глазами и с полным консенсусом. В чём причина? Чем выше ставка дисконтирования, тем сильнее обесцениваются потоки последующих лет. Поскольку первые денежные потоки положительные, и лишь во втором периоде меняют знак, рост ставки процента нивелирует значение отрицательных денежных потоков и общая сумма в итоге растёт.

4.3: Отсутствие решения

Представляем вниманию братьев близнецов: "Fumbai" и "Lumbai". Они похожи друг на друга как две капли воды за исключением одного фактора: один из проектов всегда приносит положительный денежный поток, а второй - строго отрицательный. Зато главное, что их объединяет - отсутствие решения IRR как такового! |

| Проекты, где IRR не имеет решения также имеют место быть |

На графике хорошо заметно, что ни один из проектов не пересекает ось абсцисс. Причём узнать о том, положителен NPV или отрицателен, без дополнительных вычислений или графика подобному выше нельзя, что уже значительно снижает пользу метода.

4.4: Возможность манипулирования показателем, изменяя метод финансирования

Напоследок мы приготовили самое вкусное из рубрики "Как одурачить своего начальника". Допустим у нас есть возможность инвестировать в три точки по продаже ананасов. На инвестиции претендуют четыре господина: Pumba, Dumba, Gumba и Jumba. Ну-ка, скажите, кто фаворит в этой гонке, взглянув на таблицу ниже? |

| Если руководствоваться только IRR - наиболее выгодный проект у Gumba |

Gumba по предварительным результатам выигрывает с отрывом от ближайшего преследователя на целых 15 процентных пунктов. Немаленький результат, правда? Но обратите внимание, у Pumba и Dumba - IRR одинаковый, хотя даже на глаз очевидно, что проекты имеют кардинально различный масштаб. А представьте, если на счёт директору не отправляют выкладку по потокам, а только конечный IRR.

А теперь фокус: покажем значение чистой приведённой стоимости и сравним результаты. Считаем, что ставка дисконтирования по всем проектам характерна для фирмы в целом и составляет 20%.

|

| Оценка проектов с применением IRR и NPV |

|

| Детализация денежных потоков проектов |

Посмотрим внимательно. Общий объём финансирования Dumba равен четырём тысячам. Причём во втором году компания отрицательного денежного потока больше не несёт. С Jumba история другая. Объём финансирования его проекта составляет четыре тысячи и восемьсот единиц. Но за счёт того, что руководитель растянул отрицательные денежные потоки на периоды, где имеется большой положительный поток, он смог нарастить IRR. По сути, искусственно. Без анализа NPV выявить это невозможно, а в таком случае, это уже нечестная игра.

Вердикт

Читатель, наверняка, заметит: "Да, IRR неидеален, но ведь добрая половина перечисленных недостатков характерны для нетрадиционных денежных потоков. Где, скажите на милость, вы встретите проекты, где сначала идут положительные, а потом отрицательные денежные потоки? К тому же, если известно, что при проекте денежные потоки меняют знак, можно уже заранее быть готовым к последствиям. К тому же IRR отражает устойчивость проекта к рискам как средняя ставка процента".

С одной стороны, замечания в некоторой степени справедливы. Достоинство IRR в том, что оно способно показать "запас прочности" проекта при росте ставки процента при прочих равных. Проекты Dumba и Gumba имеют одинаковый NPV, но при этом IRR позволяет понять, что второй проект более устойчив к рискам, нежели первый. С другой стороны, показатель говорит и о эффективности вложенных средств и если ресурсы компании ограничены, то этот показатель также помочь нам в выборе решения.

С другой стороны, так или иначе, это не снимает вопрос о последней проблеме, где мы нарочно использовали "стандартную" схему поступлений и оттоков денежных средств. И на мой взгляд, именно это составляет основной контраргумент в отношении решения пользоваться ли чистым IRR или нет. Иными словами, Вас могут попросту надуть.

Что касается "готовности к нестандартным потокам", то это вопрос спорный, потому что у большого начальника нет времени вникать в каждый из десятки проектов, разглядывая денежные потоки каждой новой булочной/автомата/торговой точки (подчеркнуть нужное). В отчёте ему на стол положат несколько цифр без длинной таблички из Excel. Использовать только IRR чревато повышением риска принятия неверного инвестиционного решения.

А что касается аргумента о невозможности явлений, то лучше меня здесь ответит В. Гафт:

Поэтому вывод простой: NPV и IRR имеют как преимущества, так и недостатки, поэтому рационально применять их вместе, а не порознь, чтобы получить больше информации о проекте. Тем более, что применяя Excel, не составит труда выделить ячейки под оба показателя, автоматизировав процесс (как поступает большинство рациональных лиц). В противном случае, стоит обратить внимание на MIRR (Modified Internal Rate of Return), но с данной метрикой разговор отдельный.

На этом всё! Читайте финансовую теорию и принимайте только правильные решения.